2025年2月12日

被相続人が在留資格のある外国人であるときの相続税申告は要注意

国際相続が珍しいものでなくなってきました。特に被相続人が外国籍のときは、準拠法の判断も含めて難易度が高くなります。

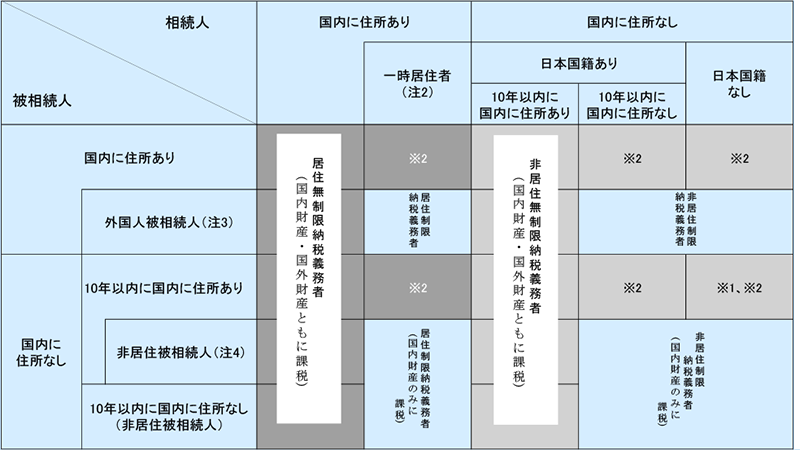

下記は国税庁ホームページに掲載されている相続税の納税義務者を判定する表です。日本に住所がある被相続人が「外国人被相続人」に該当するときは、日本国籍を有しない日本に居住しない相続人については、日本国内財産だけが相続税の課税対象となって、日本国外財産は課税対象とはなりません。つまり、外国人がたまたま単身で日本に居住しているときに相続が起きても、本国に居住している相続人が承継する本国の財産について日本の相続税が課税されることはありません。

ここで注意しなければいけないのが「外国人被相続人」の定義です。

「外国人被相続人」とは、相続開始の時に在留資格を有して日本に居住していた者のことをいいますが、この場合における在留資格は活動に基づく在留資格※1 (投資・経営、技能、研修など)に限定されており、身分又は地位に基づく在留資格 ※2(永住者、日本人の配偶者等など)は含まれません。

従いまして、もともと日本人として出生しながら、婚姻などで外国籍を取得したため、日本に居住するために在留資格を取得している被相続人は外国人被相続人に該当せず、その相続人は日本国外財産についても日本の相続税が課税されます。

在留資格の種類については、在留カードで確認できますので、相続税申告の際は気をつけたいものです。

(出典:国税庁ホームページ「タックスアンサーNo.4138 相続人が外国に居住しているとき」より)

(出典:国税庁ホームページ「タックスアンサーNo.4138 相続人が外国に居住しているとき」より)

※1 :出入国管理及び難民認定法別表第1(在留資格)の上欄の在留資格

※2 :出入国管理及び難民認定法別表第2(在留資格)の上欄の在留資格

過去のUAPレポート

- レポート検索